Зачем вообще нужны технологические конференции банкам

Если пару лет назад многие банки относились к конференциям как к «выездному совещанию с кофе-брейком», то сейчас это, по сути, возможность не отстать от рынка. Банковский сектор переживает самый быстрый цикл обновления технологий за последние десятилетия: облака, ИИ, открытые API, real-time scoring, биометрия, цифровой рубль, RegTech. По данным McKinsey, с 2022 по 2024 годы доля инвестиций банков в ИТ и цифровую инфраструктуру выросла в среднем на 18–22 % в год, а в развивающихся рынках – до 27 %. На этом фоне технологические конференции по инновациям в банковском секторе превратились из «опционального ивента» в обязательный элемент стратегии: здесь банки добывают идеи, находят поставщиков и сразу сравнивают чужие кейсы со своими болями, не тратя месяцы на исследования.

Как изменились темы и формат за последние 3 года

Если посмотреть на программы больших тех-ивентов 2022, 2023 и 2024 годов, бросается в глаза сдвиг фокуса. В 2022 все обсуждали, как перевести процессинг и фронты в облако и не потерять в отказоустойчивости, в 2023 — как вшить ИИ практически во всё, от скоринга до антифрода, а в 2024 к этому добавились цифровая идентичность, CBDC и операционная устойчивость. Например, по данным Deloitte, уже к концу 2023 года около 60 % средних и крупных банков в Европе хотя бы частично использовали облачную инфраструктуру, а к середине 2024 этот показатель приблизился к 70 %. Это напрямую отражается в программах конференций: секции про «диджитал как тренд» почти исчезли, их заменили разборы архитектур, конкретных метрик и сценариев миграции. Формат тоже поменялся: вместо бесконечных панелей – короткие тех-доки и воркшопы «разберите наш боевой кейс за 40 минут».

Реальные кейсы: что банки действительно внедрили после конференций

Чтобы не звучать абстрактно, посмотрим на примеры, которые за последние годы регулярно звучали на крупных технологических бизнес-форумах для банков и финтех компаний. Один из восточноевропейских банков после участия в трех отраслевых ивентах подряд полностью пересмотрел архитектуру скоринга МСБ: вместо монолитной системы внедрили модульный scoring engine с возможностью подключать внешние данные через API провайдеров (платежные шлюзы, онлайн-бухгалтерию, маркетплейсы). За 12 месяцев после запуска банк отчитался о сокращении времени рассмотрения заявки с 3–5 дней до 4–6 часов и росте конверсии одобренных заявок на 15 %. Другой пример — крупный розничный банк в СНГ после серии докладов о «zero trust» и сегментации сети на конференции 2023 года провёл пилотный проект по микросегментации ключевых внутренних систем; по итогам внутренняя служба ИБ зафиксировала снижение успешных попыток lateral movement при red-team тестах более чем на 40 %.

Статистика участия банков в профильных мероприятиях

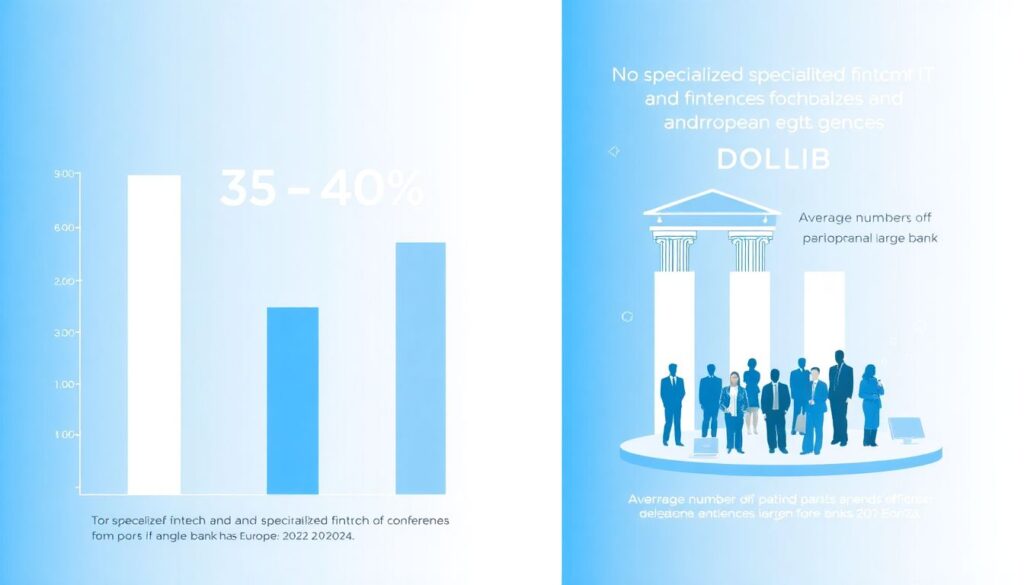

По оценкам нескольких европейских аналитических агентств, с 2022 по 2024 год число специализированных финтех и IT конференций для банков выросло примерно на 35–40 %. При этом среднее количество участников от одного крупного банка за этот период удвоилось: если раньше это была условная «делегация из трёх человек», то сейчас норма — 8–12 специалистов, включая архитекторов, продуктовых менеджеров и людей из комплаенса. Интересно, что бюджет на участие тоже растёт: по внутренним опросам, проведённым в 2024 году среди банков Центральной и Восточной Европы, около 55 % организаций увеличили расходы на обучение и участие в отраслевых ивентах минимум на 20 % по сравнению с 2021 годом. Особенно активно банки стали посещать конференции по инновациям в банковском секторе 2025, так как многие стратегические дорожные карты по цифровой трансформации рассчитаны как раз до середины десятилетия, и текущие мероприятия используются для финальной калибровки этих планов.

Что банки ищут на конференциях: неофициальный «чек-лист»

Если посидеть в кулуарах любого большого отраслевого события, довольно быстро понимаешь, что у большинства участников список задач примерно один и тот же. Банкам интересны не абстрактные тренды, а крайне прикладные вещи, вроде:

— Как сократить TTM (time-to-market) новых продуктов с 9–12 месяцев до 3–4 без тотального «перепиливания» всего legacy.

— Как запустить нормальный data platform, где данные действительно используются в продуктах, а не живут в отчётности.

— Как пройти регуляторные проверки после внедрения облака, ИИ и внешних API, не превратив комплаенс в узкое горлышко.

Многие едут сразу с конкретной задачей: «найти поставщика KYC/AML», «подсмотреть, как другие пережили миграцию на новый процессинг», «понять, есть ли жизнь после отказа от собственного дата-центра». И именно поэтому финтех конференции для банковского сектора регистрация у ряда организаторов собирает сотни заявок в первые недели после анонса: компании боятся пропустить кейс, который через год-два станет новым отраслевым стандартом.

Технические блоки: что реально обсуждают в кулуарах

На сцене обычно говорят про стратегии, но самые полезные разговоры происходят около розеток и кофе-машин. Там уже обсуждают совсем прикладные вещи: какие протоколы используют в интеграции с внешними финтехами, как реализуют fallback-сценарии для платежей, чем заканчиваются эксперименты с event-driven архитектурой. Технически ориентированные IT конференции для банков о внедрении инноваций часто выносят такие обсуждения в отдельные сессии «за закрытыми дверями», куда допускают только архитекторов и лидов. Банки, успешно прошедшие миграцию на микросервисы, делятся конкретикой: сколько сервисов реально живёт в проде (не «сотни», а 120–180), какое среднее время деплоя (от 15 до 40 минут с полным прогоном регрессии), и какие проценты падения SLA они словили на первых этапах. Это уже не маркетинговые презентации, а честный «постмортем», где самое ценное — чужие грабли.

Технические детали: архитектура и интеграции

В отдельные треки часто выносятся вопросы архитектуры и интеграций, и там уже звучат конкретные паттерны: использование API gateway с поддержкой throttling и dynamic routing для внешних партнёров; внедрение message broker’ов (Kafka, RabbitMQ, NATS) для разгрузки синхронных запросов; переход на event sourcing для продуктовых систем, где важно отслеживать изменения состояния клиента. Многие банки в 2023–2024 годах активно делятся опытом по внедрению Domain-driven design в старые системы, показывая, как они «вырезают» bounded context’ы из монолита и постепенно выносят их в отдельные сервисы, не останавливая бизнес-процессы.

Цифры по цифровой трансформации: что изменилось в 2022–2024

По данным Accenture и ряда локальных ассоциаций, средний уровень «цифровой зрелости» банков (по композитному индексу, учитывающему наличие омниканальных сервисов, долю цифровых клиентов, автоматизацию бэк-офиса и готовность к работе с открытыми API) вырос за три года примерно на 25–30 %. В 2022 году только около 35–40 % розничных банков предлагали полностью цифровую выдачу потребкредитов (от заявки до подписания договора без офлайн-визита); к концу 2024 года эта цифра перевалила за 60 %. Параллельно растёт доля клиентов, которые вообще не заходят в отделения: в некоторых странах Европы она достигла 55–60 %, а в крупных городах — до 70 %. Всё это — прямой результат того, что стратегии цифровизации, которые обсуждали на мероприятиях 2019–2021 годов, finally доехали до продакшена, и теперь на конференциях уже обсуждают SLA, SLO и ретеншн, а не просто красивые дорожные карты на слайдах.

Зачем банкам и финтехам общие бизнес-форумы

Отдельного внимания заслуживают технологические бизнес-форумы для банков и финтех компаний, где в одном пространстве оказываются и традиционные игроки, и стартапы. Здесь банки ловят свежие идеи и проверяют, насколько они вообще готовы к модели open banking, а финтехи — понимают, что требуется, чтобы войти в банковский контур без войны с ИБ и комплаенсом. По данным нескольких европейских финтех-хабов, примерно 30–35 % пилотных проектов «банк–финтех», запущенных в 2022–2024 годах, начинались именно с личного знакомства на подобных форумах. Для сравнения: ещё пять лет назад эта доля едва дотягивала до 10–12 %. Тренд очевиден: вместо того чтобы самим строить все сервисы, банки всё чаще ищут партнёров «под задачу» и обкатывают идеи на ограниченной выборке клиентов.

Как выбрать, куда ехать и за что платить

При нынешнем количестве ивентов логичный вопрос — как понять, какие мероприятия по цифровой трансформации банков купить билеты действительно стоят внимания, а какие — это просто «праздник для спикеров». Здесь хорошо работает простой фильтр. Во-первых, программа: если в расписании много общих панелей без конкретных кейсов и цифр, ценность для банка будет ограниченной. Во-вторых, состав спикеров: чем больше практиков — CIO, CDTO, главных архитекторов и руководителей продуктов, тем лучше. В-третьих, формат: наличие закрытых технических сессий, воркшопов, AMA-сессий с практиками сильно повышает итоговую пользу. Ну и, конечно, нужно трезво оценивать собственные задачи: если банк только начинает путь в облако, секции про MLOps в продвинутых нейросетевых скорингах могут быть интересны, но не приоритетны именно в этом году.

Что приносит участие: выгода в цифрах и результатах

Многие банки по-прежнему пытаются считать эффективность участия в конференциях по принципу «окупился ли билет новыми контрактами». Но за последние три года появляются более осмысленные подходы. Например, ряд банков привязывает участие в крупных отраслевых ивентах к KPI R&D и продуктовых команд: измеряют количество идей, которые дошли до пилота, среднее время принятия решения после ивента и экономический эффект от внедрённых инициатив. По внутренним обзорам 2022–2024 годов, проведённым среди десятков банков, около 40 % опрошенных заявили, что как минимум один из их топ-3 проектов по цифровой трансформации стартовал после знакомства с технологией или партнёром на профильной конференции. В денежном выражении эффекты сильно различаются, но даже «скромные» истории вроде оптимизации процессов KYC с сокращением ручной проверки на 25–30 % дают экономию, которая окупает командировки за пару месяцев.

Почему 2025 год станет переломным для конференций

Смотрим на 2025 год и понимаем: половина тем, которые ещё в 2022 казались «экспериментами», становится повседневной реальностью — генеративный ИИ в службе поддержки, цифровые ассистенты для менеджеров, пилоты с цифровыми валютами центробанков, дальнейшая стандартизация open API. Поэтому конференции по инновациям в банковском секторе 2025 всё чаще выстроены вокруг не «что делать», а «как сделать безопасно и рентабельно». Банкам уже мало красивых презентаций: они хотят разборов архитектуры, моделек рисков, SLA на стороне провайдеров, юридических рамок и практики работы с регулятором. И те, кто выстраивает системную работу с отраслевыми мероприятиями — от выбора форматов до последующей «утилизации» контактов и идей — получают то самое конкурентное преимущество, которое сложно быстро скопировать: скорость принятия решений и качество технологических партнёрств. В условиях, когда разрыв между лидерами и догоняющими увеличивается с каждым годом, именно это и определит, какие банки будут задавать тон рынку к концу десятилетия.