Зачем вообще нужен календарь инновационных мероприятий банкам

Когда мы говорим про «календарь мероприятий по инновациям в банковской системе», это не просто список дат и городов. По сути, это инструмент управления знаниями и стратегией: он помогает не пропустить ключевые конференции по финтех и банковским инновациям расписание, выстроить приоритеты, спланировать командировки, подготовить пилоты и встречи с партнёрами. Без такого календаря участие банка в инновационной экосистеме превращается в хаотичный набор поездок «по зову вдохновения». Банки теряют синхрон между ИТ, бизнес‑подразделениями и комплаенсом, едут на форум по цифровым инновациям в банковской системе без готовых кейсов, а потом месяцами не могут монетизировать контакты. То есть календарь — это своего рода «тактическая карта» рынка, где каждая отметка в датах связана с целями: поиск стартапов, обмен опытом по регуляторике, тест новых технологий, бренд и рекрутинг.

Ключевые термины: о чём вообще идёт речь

Чтобы говорить предметно, стоит договориться о терминах. Под «инновациями в банковской сфере» здесь понимаются не только блокчейн или ИИ, а весь спектр преобразований: от новых моделей кредитного скоринга до автоматизации KYC и внедрения архитектуры open banking. «Календарь мероприятий по цифровой трансформации банков» — это централизованный перечень внутренних и внешних событий (форумы, хакатоны, демо-дни, отраслевые митапы), привязанный ко времени, тематикам и целям бизнеса. Под «мероприятиями» в контексте инновации в банковской сфере 2025 мероприятия обычно попадают крупные международные конгрессы, локальные отраслевые сессии с регулятором, специализированные треки на ИТ‑конференциях и собственные Demo Day банка. А «регистрация на мероприятия по инновациям в банковском секторе» — это не просто форма на сайте, а связка между CRM, внутренней системой управления задачами и календарём, чтобы потом понимать: кто был, что узнал и как эти знания конвертировались в проекты.

Как сегодня банки собирают календарь: от Excel до экосистем

Если посмотреть внутрь разных организаций, то становится заметно, что подходы к календарю сильно различаются. В одних банках им является полуприватный Excel‑файл инновационного офиса, куда периодически добавляют конференции по финтех и банковским инновациям расписание, ссылки на регистрацию и контактные лица. Этот вариант прост и дешёв, но хрупок: файл легко потерять, версии расходятся, а аналитики и бизнес-подразделения часто вообще не знают о его существовании. В более зрелых банках календарь реализован как модуль в корпоративном портале с фильтрами по странам, тематикам и целевой аудитории; он связан с командировочными процессами и системой обучения, а события заранее размечены: «поиск партнёров», «обзор трендов», «публичные выступления». Наконец, в крупнейших экосистемах календарь мероприятий по цифровой трансформации банков строится уже как часть продуктовой аналитики: каждая поездка рассматривается как инвестиция, оцениваются последующие сделки со стартапами, внедрения решений и даже медийный эффект.

Диаграмма: жизненный цикл инновационного мероприятия

Проще всего уложить роль календаря в виде текстовой диаграммы. Представим схему потоков:

ИСТОЧНИКИ СОБЫТИЙ → КАЛЕНДАРЬ → ПОДГОТОВКА → УЧАСТИЕ → ПОСТ‑АНАЛИЗ → ПРОЕКТЫ.

Где источники событий включают отраслевые рассылки, инициативы регуляторов, партнёрские предложения и автоматический парсинг сайтов. Календарь выступает «узлом маршрутизации», где для каждого события сразу фиксируется тематика, дедлайны, формат участия и ответственные. На стадии подготовки команда формирует цели участия, подбирает спикеров, договаривается о встречах и собирает витрину кейсов. Во время участия отслеживаются контакты, потенциальные сделки и сигналы рынка. После мероприятия данные попадают обратно в систему: оценивается качество лидов, делаются выводы по содержанию и приоритизируются возможные пилоты.

Подход 1: «Ручной» календарь как минимально жизнеспособное решение

Самый простой путь — ручной сбор информации и поддержка календаря энтузиастами. Обычно так появляется первая версия: сотрудник инновационного блока подписан на новости отраслевых сообществ, следит за тем, где будет форум по цифровым инновациям в банковской системе, копирует даты в общий календарь и рассылает письма с напоминаниями. Плюс такого подхода в его гибкости: всё можно быстро поправить, не нужно согласовывать сложную ИТ‑интеграцию, да и входной порог минимален. Минусы проявляются со временем: календарь никак не связан с стратегией банка, нет нормальной аналитики по эффекту от участия, сотрудникам приходится вручную искать, на каких мероприятиях уже были коллеги и что они привезли. В результате через год такой календарь превращается в «кладбище ссылок», а принятие решений снова опирается на личные связи и субъективные впечатления, а не на данные.

Подход 2: Интегрированная платформа внутри банка

Более системный подход — внедрить платформу, где календарь мероприятий по цифровой трансформации банков встроен в корпоративную экосистему. В этом варианте каждое событие связано с профилями сотрудников, их ролями, компетенциями и целями подразделений. Регистрация на мероприятия по инновациям в банковском секторе происходит через единое окно, а данные автоматически попадают в HR‑систему, систему управления командировками и CRM для учёта контактов. Такой подход даёт возможность сравнивать эффективность участия в разных форматах: например, зарубежные инновационные ярмарки могут давать меньше лидов, чем локальные закрытые отраслевые сессии с регулятором, но сильнее влиять на бренд работодателя. Интегрированная платформа тяжелей в запуске: придётся договариваться с ИТ, безопасностью и комплаенсом, продумывать модель прав доступа и хранение персональных данных, но результатом становится управляемая воронка от «увидели событие» до «появился пилот и бизнес‑эффект».

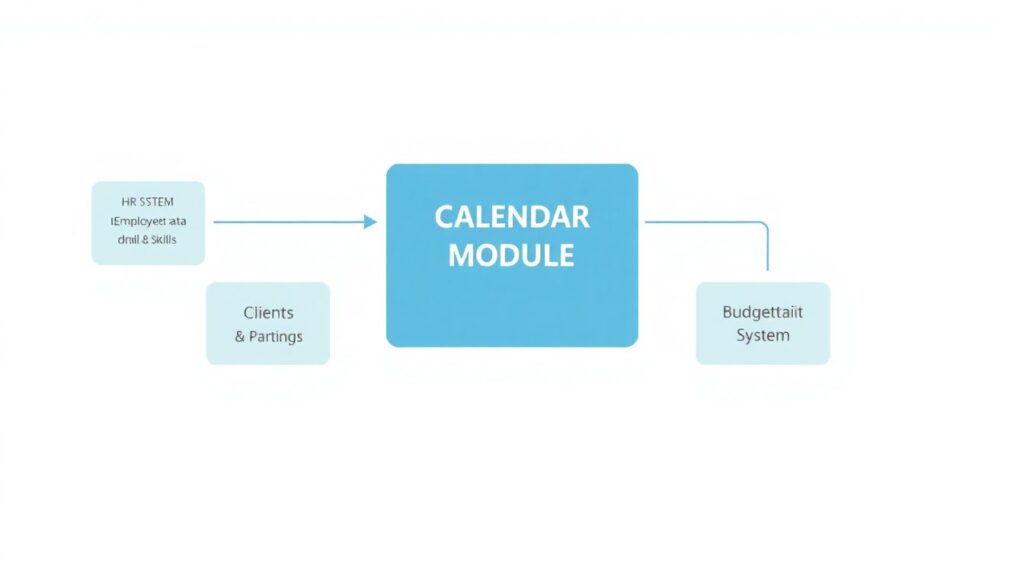

Диаграмма: интеграция календаря с внутренними системами

Можно представить архитектуру как текстовый блок-схему. В центре — МОДУЛЬ КАЛЕНДАРЯ. Слева к нему подходят стрелки от HR‑СИСТЕМЫ (данные о сотрудниках и их навыках), от CRM (клиенты и партнёры, с которыми планируются встречи) и от СИСТЕМЫ КОМАНДИРОВОК (бюджеты, лимиты, процессы согласований). Справа от модуля идут стрелки к АНАЛИТИЧЕСКОМУ ХРАНИЛИЩУ, где фиксируется: на какие инновации в банковской сфере 2025 мероприятия поехали, сколько встреч провели, какие пилоты стартовали, какова выручка или экономия от реализации. Вверху над модулем расположен УРОВЕНЬ СТРАТЕГИИ, который определяет приоритеты по тематикам: ИИ, автоматизация комплаенса, ESG‑платформы, кибербезопасность, а внизу ЛИЧНЫЕ КАЛЕНДАРИ сотрудников, куда автоматически добавляются слоты под сессии и встречи в рамках конкретного события.

Подход 3: Внешние агрегаторы и отраслевые экосистемы

Третий путь — почти не делать ничего самим, а опираться на внешние сервисы, которые собирают все конференции по финтех и банковским инновациям расписание из открытых источников, отраслевых ассоциаций и данных организаторов. Банку остаётся лишь подписаться на тематические подборки и синхронизировать ключевые мероприятия с корпоративным календарём. Часто туда же попадает и форум по цифровым инновациям в банковской системе, и специализированные митапы по RegTech, и хакатоны от финтех‑кластеров. Преимущество очевидно: актуальность, широкий охват и минимум ручной работы. Недостатки менее заметны на старте: у банка нет полного контроля над классификацией событий, сложно вшить в агрегатор свои стратегические метки и запускать внутренние воркшопы на базе внешних данных. Кроме того, вопрос безопасности и конфиденциальности здесь всегда чувствителен: синхронизация участников и их ролей через внешнюю платформу требует очень аккуратного подхода к разрешениям и анонимизации.

Сравнение подходов: на практике всё упирается в управляемость и данные

Если сравнивать три описанных подхода, то ручной календарь выигрывает по скорости запуска и низкой стоимости, но сильно проигрывает по прозрачности и устойчивости: при смене пары ключевых сотрудников система просто рассыпается. Внешний агрегатор обеспечивает широту покрытия и актуальность по рынку, что особенно ценно для небольших игроков, которым сложно отслеживать всё финтех‑поле. Однако в нём мало «встроенной стратегии» и почти нет связи с внутренними метриками банка; он полезен как сырое топливо, но не как движок. Интегрированная платформа наиболее трудна в настройке, зато именно она превращает календарь мероприятий по инновациям в банковской системе в реальный управленческий инструмент. В ней появляются метрики: ROI участия, влияние на продуктовый портфель, время от знакомства с технологией до пилота и внедрения. На длинной дистанции такой подход почти всегда выигрывает, но требует зрелости управления изменениями и готовности инвестировать в аналитику.

Примеры сценариев использования в разных типах банков

Для крупного универсального банка, который одновременно работает с розницей, МСБ и корпорациями, оптимальной часто оказывается гибридная модель: внешние агрегаторы используются для общего мониторинга; оттуда отбираются ключевые инновации в банковской сфере 2025 мероприятия и заносятся во внутреннюю платформу с приоритизацией по бизнес‑линиям. Внутри формируется «дорожная карта участия», где, например, блок корпоративного бизнеса фокусируется на инфраструктурных форумах и кросс‑бордер‑платежах, а розничный блок — на клиентском опыте, суперприложениях и некредитных сервисах. Для нишевого цифрового банка, наоборот, достаточно лёгкого связанного решения: простой внутренний календарь плюс пары внешних источников, где регистрация на мероприятия по инновациям в банковском секторе завязана лишь на команду развития и продукт‑оунеров. В таком случае важнее глубина обсуждений и последующие пилоты, чем количество посещённых ивентов.

Что делает календарь действительно «инновационным»

Сам по себе список дат и ссылок инноваций не добавляет, поэтому разговор имеет смысл только тогда, когда календарь встроен в реальный контур принятия решений. Инновационный календарь умеет не только напоминать, куда поехать, но и помогать понять, куда не ехать вообще, экономя бюджеты и фокус команд. Он подсвечивает «окна возможностей», когда крупные международные саммиты совпадают с внутренними релизами продуктов, и банк может выйти на сцену уже с живыми кейсами. Он подсказывает, с какими партнёрами стоит заранее синхронизироваться и какие модули инфраструктуры нужно подготовить, чтобы на демо‑зоне не ограничиваться слайдами. В итоге такой подход превращает участие в отраслевой повестке из «обязательной программы» в осмысленный элемент стратегии: каждая строка в календаре становится гипотезой, которую банк проверяет на рынке, измеряет эффект и либо масштабирует, либо честно закрывает как не сработавшую.