Зачем вообще тащить стартап на мероприятия перед IPO

Если вы готовите компанию к публичному размещению, одно только приведение отчётности к IFRS и написание проспекта эмиссии уже не работает. Рынок смотрит не только на цифры, но и на то, как вы «звучите» для инвесторов, аналитиков и медиа.

И вот тут мероприятия — от камерных ужинов до агрессивного road show — становятся таким же инструментом, как юридический аудит или реструктуризация капитала.

По сути, у вас есть две параллельные задачи:

— сделать бизнес технически готовым к бирже (финансы, юристы, комплаенс);

— сделать историю компании понятной, предсказуемой и «перевариваемой» для рынка.

Мероприятия — это инфраструктура для второй задачи. Но если их использовать хаотично, они только сожгут время и фаундера.

—

Два базовых подхода: «пиар-драйв» vs «структурный трек»

В реальности стратегии подготовки к IPO через мероприятия обычно сводятся к двум крайностям, плюс здоровый гибрид между ними.

1. Пиар-драйв: «давайте шуметь, а там разберёмся»

Подход: максимальный охват, минимум структуры.

Фаундер «ездит и рассказывает» — конференции, панельные дискуссии, питчи, интервью, подкасты.

Задачи:

— сделать бренд знакомым для как можно большего числа инвесторов;

— создать ощущение «горячей» истории;

— поднять конкуренцию за сделку.

Что делают на практике:

— выступления на отраслевых конференциях за 12–18 месяцев до планируемого IPO;

— участие в стартап-выставках и рейтингах (Y Combinator alumni events, Web Summit, Slush и локальные аналоги);

— постоянные неформальные встречи с фондами и ангелами.

Плюсы:

— быстрое повышение узнаваемости;

— легче инициировать первые разговоры с банками-андеррайтерами;

— создаётся задел под будущий спрос на акции.

Минусы:

— информация в публичном поле начинает жить своей жизнью, а вы ещё не в полном контроле над метриками и юррисками;

— риск «обещали рост x3, вышли на биржу с x1.5» — рынок это запоминает;

— команды отвлекаются: операционный фокус съедается поездками и контентом.

Это стратегия «от маркетинга к рынку капитала». Она может сработать, но без технического основания превращается в дорогое шоу.

—

2. Структурный трек: «сначала кости, потом мускулы»

Подход: сначала выстраивают финансовую и юридическую готовность, и только потом масштабируют мероприятия.

Типичный чек-лист до активного выхода в публичное поле:

— переход на отчётность по IFRS/US GAAP не менее чем за 8–12 кварталов до IPO;

— аудит у Big4 или сопоставимого уровня;

— построенная unit-экономика с вменяемым LTV/CAC и когортным анализом;

— формализованная стратегия минимум на 3–5 лет вперёд, со сценарным планированием.

Здесь мероприятия подключают как часть структурного плана: подготовка к IPO стартапа под ключ часто включает отдельный event-трек с расписанием на 12–24 месяца.

Плюсы:

— каждое публичное выступление опирается на чёткие цифры;

— у андеррайтеров меньше поводов ставить дискаунт к оценке за «непрозрачность»;

— проще выдерживать консистентность нарратива — от non-deal road show до официального проведения road show для выхода на IPO.

Минусы:

— вы дольше остаетесь «в тени» для рынка;

— конкуренты могут занять информационную повестку;

— требуется жёсткая дисциплина внутри: переиграть позиционирование на лету сложнее.

—

3. Гибрид: запустить шум, но на «железном» каркасе

Самая рабочая модель — сочетать оба подхода:

1. Параллельно с финансовой и юридической подготовкой запускается ограниченный пул мероприятий.

2. Каждый квартал «пакет» событий пересматривается исходя из:

— динамики метрик;

— фидбэка инвесторов;

— рыночной конъюнктуры.

Такой гибрид чаще всего и используют глобальные практики консалтинга по выходу на IPO для стартапов: отдельный трек «story & events» живёт в общей программе работы с инвестбанкерами и юристами.

—

Какие виды мероприятий реально работают до IPO

Не все события одинаково полезны. Ниже — ключевые форматы, которые реально помогают, а не просто отнимают время.

Инвесторские дни (Investor Day) до IPO

Это полуформальное событие за 6–18 месяцев до размещения, когда вы собираете пул потенциальных инвесторов: фонды, family offices, стратегов.

Обычно в программе:

— презентация стратегии и рынка;

— deep dive по продукту и технологиям;

— блок unit-экономики и финансов;

— сессии Q&A.

Тут важно: организация мероприятий для инвесторов перед IPO должна быть увязана с вашим «календарём новостей». Бессмысленно проводить Investor Day за два месяца до крупного product-апдейта или M&A-сделки — вы потеряете информационный эффект.

Технический блок: что нужно подготовить к Investor Day

Обязательно:

— deck в версии pre-IPO (20–30 слайдов, без излишних маркетинговых лозунгов);

— одностраничный investment case с ключевыми числами (рост выручки, gross margin, churn, payback по когортам);

— аналитические материалы по рынку (не только Gartner/IDC, но и собственные исследования по вашим сегментам);

— FAQ-документ с сложными вопросами (регуляторика, конкурентные риски, зависимости от ключевых партнёров).

—

Non-deal road show: «репетиция взрослого IPO»

Non-deal road show — это мини-тур по инвесторам без немедленного размещения акций. Вы ничего не продаёте, но тестируете:

— реакцию на оценку компании;

— логику вопросов;

— чувствительность к различным сценариям роста.

Практический пример из типичной реальности:

стартап с MRR ~$2 млн и годовым ростом 80–100% проводит 3–4 дня встреч в Лондоне и Нью-Йорке с 10–15 фондами. На каждой встрече замеряется:

— какие слайды инвесторы листают быстрее;

— где появляются вопросы о достоверности метрик;

— что из рисков их беспокоит больше всего (регуляторика, unit-экономика, концентрация выручки и т.п.).

После такого тура story обычно меняют очень приземлённо: убирают «пустые» графики, усиливают блоки по monetization и retention, добавляют внятную стратегию выхода на прибыль.

—

Отраслевые конференции и закрытые круглые столы

Это менее формальный, но не менее важный инструмент.

Чем полезны:

— позволяют быстро дать «фронтальный» апдейт десяткам инвесторов сразу;

— помогают выстроить личное доверие к фаундеру;

— создают ощущение, что компания «внутри тусовки», а не на обочине.

Здесь важно не просто выступать, а планировать:

— с кем вы хотите поговорить до и после панели;

— какие 2–3 месседжа вы хотите, чтобы люди унесли из зала;

— какие цифры вы готовы назвать публично, а какие — только в one-on-one.

—

Как выстроить event-стратегию в рамках подготовки к IPO

Если относиться к мероприятиям как к части системной услуги по подготовке компании к IPO, а не как к отдельным активностям, логика меняется.

Пошаговый фреймворк

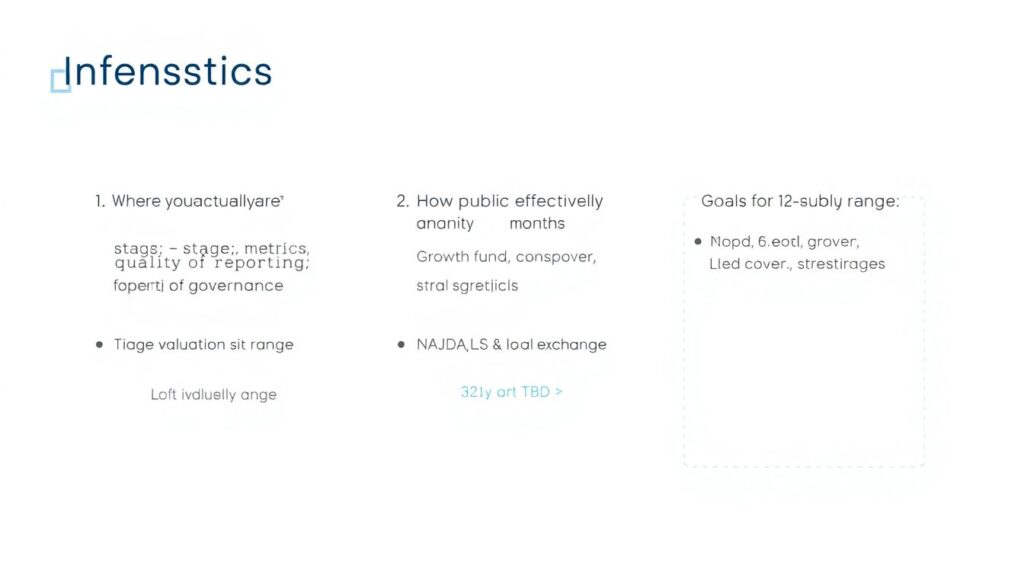

1. Диагностика

— Где вы по факту: стадия, метрики, качество отчётности, governance.

— Насколько «публичной» уже является компания.

2. Цели на 12–24 месяца

— Целевой диапазон оценки.

— Желаемый пул инвесторов (growth funds, crossover, стратеги).

— Биржа и юрисдикция (NASDAQ, LSE, local exchange).

3. Карта событий

— квартальные Investor Updates (онлайн);

— 1–2 крупных отраслевых конференции;

— 1–2 закрытых Investor Day;

— 1 non-deal road show.

4. Интеграция с корпоративным календарём

— релизы продуктов;

— отчётные периоды;

— ключевые наймы (CFO, независимые директора);

— потенциальные M&A.

5. Механика обратной связи

После каждого значимого события команда фиксирует:

— какие темы вызывали наибольший интерес;

— какие риски инвесторы повторяют чаще всего;

— какие показатели приходилось «долго объяснять».

Эта информация возвращается в стратегию, модель и презентацию.

—

Сравнение подходов: хаотичные события vs системный трек

Разберём два полярных сценария.

• Хаотичный подход

— События подбираются по принципу «куда позвали».

— В каждом выступлении — новая версия истории.

— Фаундер отвечает на сложные вопросы «на интуиции», без согласованных позиций с юристами и CFO.

— Команда не ведёт лог фидбэка, ничего не меняется после встреч.

Результат: к моменту реального IPO рынок устал от «шума», при этом инвестбанкиры жалуются на разброс месседжей и отсутствие чёткого equity story. Дискаунт при размещении выше ожидаемого, часть инвесторов не заходит вовсе.

• Системный подход

— Все активные действия входят в общий план подготовки к IPO стартапа под ключ: от репетиций питча до внутреннего медиа-тренинга.

— Есть единый master-deck, под который делают версии «конференция», «one-on-one», «non-deal road show».

— После каждого события обновляется база вопросов и замечаний.

— CFO и юристы валидируют чувствительные формулировки заранее.

Результат: в момент официального проведения road show для выхода на IPO команда не «придумывает» историю, а доносит давно откатанную конструкцию. Банкирам проще защитить оценку перед крупными фондами, а вы сохраняете контроль над нарративом.

—

Технические детали: риски и комплаенс на мероприятиях

Мероприятия перед IPO — это ещё и юридическое минное поле. Особенно в юрисдикциях с жёстким регулированием (США, ЕС).

Что держать в фокусе

— Selective disclosure

Нельзя говорить разным инвесторам принципиально разное. Если на закрытом ужине озвучены важные для оценки риски или прогнозы, которые не звучали публично — это проблема.

— Forward-looking statements

Прогнозы по выручке, EBITDA, рыночной доле — должны сопровождаться дисклеймерами и базироваться на разумных допущениях. Пустой оптимизм легко превращается в повод для претензий после листинга.

— Регуляторные ограничения по маркетингу

В некоторых юрисдикциях есть «тихий период» (quiet period), когда агрессивный маркетинг и публичные заявления ограничены. Нарушения могут осложнить регистрацию проспекта или повлиять на тайминг IPO.

— Согласование с андеррайтерами

Банки часто требуют предоставить календарь и ключевые материалы всех значимых мероприятий задолго до официального старта сделки.

—

Технический блок: внутренняя подготовка команды

Чтобы не превращать каждую конференцию в источник юридических рисков:

— назначьте внутреннего «инфо-офицера» (обычно CFO или Head of IR), который:

— утверждает все ключевые слайды и цифры;

— отслеживает, что говорят фаундеры в публичном поле;

— координирует ответы на сложные вопросы;

— проведите минимум один media & investor training для спикеров:

— как уходить от некорректных или провокационных вопросов;

— какие формулировки по прогнозам запрещены;

— что делать, если «ляпнули лишнее».

—

Как измерять эффективность мероприятий перед IPO

Интуитивно кажется, что «чем больше выступили, тем лучше». На практике важно измерять отдачу.

Ключевые метрики

— количество целевых инвесторов, с которыми после события начались осмысленные follow-up;

— доля инвесторов, пересекшихся с вами более чем на одном мероприятии (строится воронка прогрева);

— изменение качества вопросов: от базовых «что вы делаете?» к продвинутым «какова ваша стратегия по margin expansion?»;

— конверсия из «общих» контактов в участников «корзины» на IPO (indications of interest).

Полезно фиксировать:

— сколько времени от первого контакта до появления в шорт-листе по IPO;

— какие именно форматы (конференции, закрытые Investor Day, non-deal road show) приводят к лучшей конверсии.

—

Кому и когда нужен внешний консалтинг

Не каждая команда способна тянуть и бизнес, и сложный event-трек. Внешние игроки помогают:

— собрать и структурировать карту мероприятий;

— подготовить инвестиционные материалы и инвестиционный нарратив;

— выстроить Investor Relations-процессы.

Чаще всего услуги по подготовке компании к IPO включают:

— аудит инвестиционного story с точки зрения фондового рынка;

— разработку календаря встреч и мероприятий на 12–24 месяца;

— подготовку спикеров и модерацию Q&A сессий;

— аналитику по фидбэку инвесторов и адаптацию материалов.

Это не отменяет ответственности фаундеров, но позволяет не изобретать велосипед там, где уже есть рабочие практики.

—

Что в итоге

Мероприятия перед IPO — не про «красивые сцены и баннеры».

Это управляемый инструмент формирования спроса и доверия к вашей компании, который должен идти рука об руку с финансами, юристами и продуктом.

Если свести к кратким тезисам:

— хаотичный пиар даёт шум, но редко даёт устойчивый спрос на акции;

— структурный, событийный трек, встроенный в общую программу выхода на биржу, повышает шансы на успешное размещение;

— важны не только форматы (Investor Day, non-deal road show, конференции), но и дисциплина: единый нарратив, валидированные цифры, управление рисками раскрытия информации;

— эффективность мероприятий измеряется не аплодисментами, а качеством диалога с инвесторами и их готовностью заходить в сделку.

Выстраивая эту работу заранее, вы превращаете дорогу к IPO из «лотереи с оценкой» в управляемый процесс, где мероприятия — такой же стратегический актив, как продукт или технология.